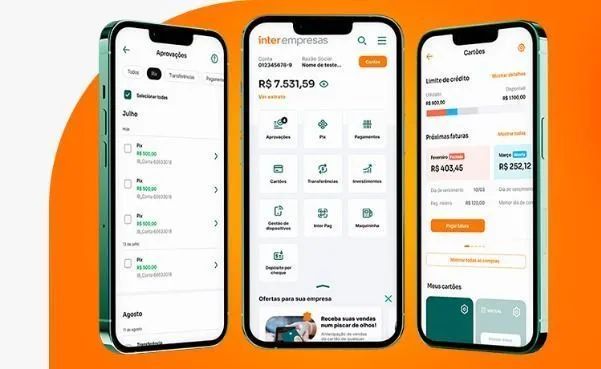

A usabilidade deixou de ser diferencial para virar requisito básico: segundo a Febraban, 75% das transações já são feitas por celular. Nesse cenário, o conceito de Super App — concentrando serviços bancários, investimentos, compras e seguros em uma mesma interface — passou a ser peça central na disputa por clientes e pela redução de custos operacionais.

O Inter ilustra essa tendência. Ferramentas como a Task Bar priorizam ações conforme o comportamento do usuário; as assistentes de IA, Seven e Babi, transformam o aplicativo em um executor de tarefas, e recursos como a Global Account permitem operações internacionais com menos cliques. Pesquisa global citada no material-base registra que 78,6% dos brasileiros esperam comunicações personalizadas, alimentando o uso intensivo de dados.

Os ganhos são claros: menos atrito, menor custo por atendimento e maior retenção. Mas a mesma lógica que torna a jornada quase passiva — sugestões automáticas, lembretes e ofertas sob medida — concentra dados e decisões em plataformas privadas. A combinação de coleta massiva com execução automática de ações eleva questões sobre privacidade, monopolização de serviços e possíveis falhas de governança algorítmica.

Há também um desafio institucional: equilibrar segurança e agilidade. A biometria e o reconhecimento facial prometem uma “segurança invisível”, mas não eliminam a necessidade de transparência sobre uso de dados e de rotas claras para atendimento humano quando o automático falha. Para clientes, reguladores e concorrentes, a lição é dupla: eficiência importa — e muito —; mas a confiança pública e a supervisão são condições para que essa eficiência não se transforme em risco sistêmico.